Savoir dans quelle tranche d’imposition se situe son foyer n’est pas simple pour tout le monde. En effet, les revenus des membres de la famille ne suffisent pas à savoir dans quelle tranche se situe son foyer. Après quelques explications, 4 exemples de foyers seront évoqués pour présenter le mode de calcul adapté afin de vous identifier au mieux selon votre cas :

Exemple 1 : célibataire (foyer d’une seule part)

Exemple 2 : couple marié ou pacsé sans enfants (foyer de 2 parts)

Exemple 3 : couple marié ou pacsé avec 2 enfants (foyer de 3 parts)

Exemple 4 : un parent isolé avec 2 enfants (foyer de 2,5 parts)

LE QUOTIENT FAMILIAL

Le quotient familial est un système qui divise le revenu imposable en un certain nombre de parts. Fixé en fonction de la situation de famille du contribuable et du nombre de personnes à charge, le quotient familial permet de proportionner le montant de l’impôt rattacher à un revenu donné en fonction du nombre de personne qui vivent sur ce revenu.

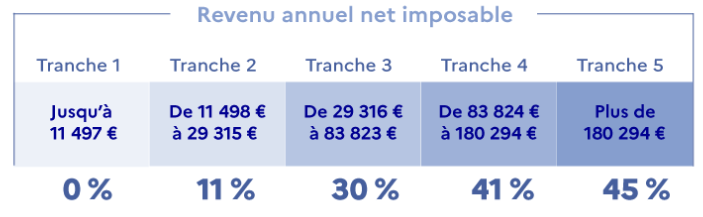

Le barème progressif comprenant les 5 tranches marginales d’imposition (basées sur le revenu net imposable) dépend de ce quotient familial.

LES TRANCHES MARGINALES D’IMPOSITION

Le montant de l’impôt sur les revenus est calculé sur la base de tranches correspondant à des taux d’imposition.

EXEMPLE 1

Pour un célibataire (foyer d’une seule part) dont le revenu net imposable est de 30 000 €, sans aucune réduction ni déduction. Son quotient familial est de 30 000 €.

Pour le calcul de son impôt :

- Jusqu’à 11 497 € : 0 % donc 0€

- De 11 498 € à 29 315 € : (29 315 € – 11 497 €) × 11 % = 17 818 € × 11 % = 1 9 59,98 €

- De 29 316 € à 30 000 € : (30 000 € – 29 315 €) x 30 % = 685 € × 30 % = 205,50 €

Son impôt brut est de : 0 € + 1 9589,98 € + 205,50 € = 2 165,48 €.

Cet impôt doit être ensuite multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 1 puisqu’il s’agit d’un célibataire. Son impôt brut sera donc de 2 165,48 €.

Le taux marginal d’imposition (TMI) de ce célibataire est de 30 %, car son quotient familial le situe dans cette tranche. (Mais tous ses revenus ne sont pas imposés à 30 %).

* * * * * * * * * * * *

EXEMPLE 2

Pour un couple marié ou pacsé sans enfants (foyer de 2 parts) ayant perçu un revenu net imposable de 60 000 €. Le quotient familial est de 60 000 € / 2 = 30 000 €.

Pour le calcul de leur impôt :

- Jusqu’à 11 497 € : 0 % donc 0€

- De 11 498 € à 29 315 € : (29 315 € – 11 497 €) × 11 % = 17 818 € × 11 % = 1 9 59,98 €

- De 29 316 € à 30 000 € : (30 000 € – 29 315 €) x 30 % = 685 € × 30 % = 205,50 €

L’impôt brut de chaque membre du couple est de : 0 € + 1 9589,98 € + 205,50 € = 2 165,48 €.

Cet impôt doit être ensuite multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu’il s’agit d’un couple marié ou pacsé.

Le couple devra donc un impôt de 2 165,48 × 2, soit 4 330,96 €.

Le taux marginal d’imposition (TMI) de ce couple est de 30 %, car son quotient familial le situe dans cette tranche. (Mais tous leurs revenus ne sont pas imposés à 30 %).

* * * * * * * * * * * *

EXEMPLE 3

Pour un couple marié ou pacsé avec 2 enfants (foyer de 3 parts : 1 part pour chaque parent et 1 demi-part pour chaque enfant) ayant perçu un revenu net imposable de 60 000 €. Le quotient familial est de 60 000 € / 3 = 20 000 €.

Pour le calcul de leur impôt :

- Jusqu’à 11 497 € : 0 % donc 0€

- De 11 498 € à 20 000 € : (20 000 € – 11 497 €) x 11 % = 8 503 €× 11 % = 935,33 €

Cet impôt doit être ensuite multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 3 car ce foyer est composé de 3 parts.

L’impôt brut de la famille est de : 935,33 € x 3, soit 2 805,99 €

Le taux marginal d’imposition (TMI) de cette famille est de 11 %, car son quotient familial le situe dans cette tranche. (Mais tous leurs revenus ne sont pas imposés à 11 %).

* * * * * * * * * * * *

EXEMPLE 4

Pour un parent isolé avec 2 enfants (foyer de 2,5 parts : 1 part pour le parent, 1 demi-part pour chaque enfant et 1 demi-part supplémentaire en tant que parent isolé) ayant perçu un revenu net imposable de 30 000 €. Son quotient familial est de 30 000 € / 2,5 = 12 000 €.

Pour le calcul son impôt :

- Jusqu’à 11 497 € : 0 % donc 0€

- De 11 498 € à 12 000 € : (12 000 € – 11 498 €) x 11 % = 503 € x 11 % = 55,33 €

Cet impôt doit être ensuite multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 car ce foyer est composé de 2,5 parts.

L’impôt brut de la famille est de : 55,33 € x 2,5 soit 138,25 €.

Le taux marginal d’imposition (TMI) de cette famille est de 11 %, car son quotient familial le situe dans cette tranche. (Mais tous ses revenus ne sont pas imposés à 11 %).

![]() Attention : l’avantage en impôt est divisé par deux en cas de résidence alternée.

Attention : l’avantage en impôt est divisé par deux en cas de résidence alternée.

* * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * *

Besoin d’accompagnement dans votre projet et de réponses à vos questions ?

Remplissez notre formulaire de contact ci-dessous ou contactez-nous directement par téléphone afin de convenir ensemble d’un rendez-vous d’information au lieu et à la date de votre choix. Nous pourrons alors réaliser votre étude patrimoniale.

Lors de cet entretien, nous ferons ensemble un état des lieux de votre situation patrimoniale, financière et fiscale afin de vous trouver la meilleure solution selon vos possibilités, votre projet et vos envies.

* * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * *