Le livret jeune est un produit d’épargne réservé aux jeunes de 12 à 25 ans résidant en France.

Toutes les banques peuvent le proposer.

CONDITIONS D’OUVERTURE

Pour ouvrir un livret jeune, les 3 conditions suivantes doivent être validées :

- Ne pas être déjà titulaire d’un livret jeune

- Résider en France à titre habituel

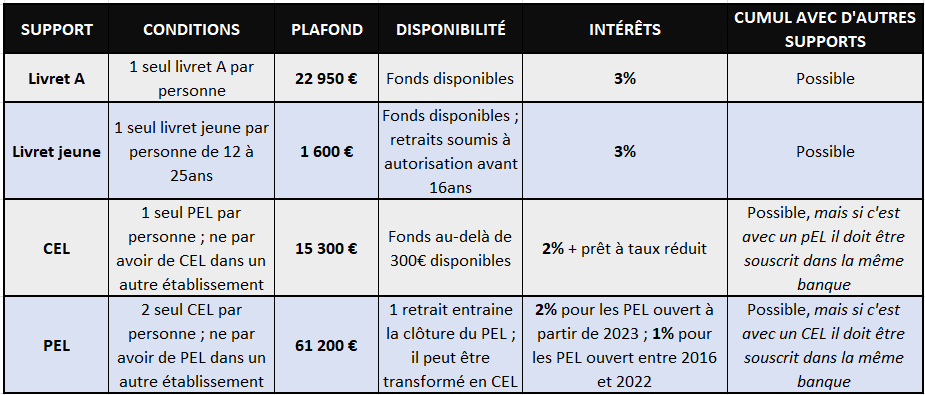

- Avoir entre 12 et 25 ans

💡À savoir : Vous pouvez cumuler un livret jeune avec un compte courant et avec d’autres livrets d’épargne (par exemple le livret A).

Pour s’assurer que votre enfant (ou vous-même) puisse bénéficier d’un livret jeune, l’établissement bancaire vous demande notamment les documents suivants :

- Déclaration sur l’honneur certifiant la résidence en France et qu’il n’y a pas déjà un livret jeune

- Tout document ou acte officiel établissant la date de naissance

- Si vous êtes mineur, nom et adresse de votre représentant légal (souvent les parents)

FONCTIONNEMENT DU LIVRET JEUNE

L’établissement bancaire vous remet un document écrit qui explique comment fonctionne le livret jeune. Selon les banques, vous recevez soit un livret (sur lequel vos dépôts et retraits sont inscrits), soit des relevés de compte périodiques reprenant les opérations réalisées. Aucun frais, ni aucune commission ne doivent être demandés pour l’ouverture, la gestion ou la clôture du compte.

➡️ Votre banque peut vous remettre une carte de retrait. En général, elle est uniquement utilisable dans les distributeurs automatiques de billets de son réseau.

➡️ Le plafond du livret jeune est de 1 600 €. Ce plafond peut être dépassé lorsque la banque ajoute les intérêts aux sommes que vous avez déposées.

Modes d’alimentation

Vous pouvez alimenter votre livret jeune par chèque, par versement en espèces au guichet ou par virement depuis un compte à vue.

💡À savoir : Depuis le 1er juillet 2023, vous pouvez faire un virement sur votre livret jeune à partir d’un compte à vue ouvert dans une autre banque que celle où se trouve le livret jeune.

MOUVEMENTS SUR LE LIVRET JEUNE

La plupart des établissements demandent un versement initial de minimum 10 €.

Versements

La plupart des établissements demandent que chaque opération soit d’un montant minimum de 10 €. Le solde du compte ne peut pas être négatif. En pratique, la plupart des établissements demandent un solde permanent au moins égal à 10 €.

Retrait soumis à conditions

Avant 16 ans : vous avez besoin de l’autorisation de votre représentant légal pour effectuer des retraits sur votre livret jeune (souvent vos parents).

Entre 16 et 18 ans : Vous pouvez effectuer des retraits, sauf si votre votre représentant légal s’y oppose.

À partir de 18 ans : Vous pouvez effectuer des retraits seul.

TAUX, INTÉRÊTS ET FISCALITÉ

Le taux d’intérêt annuel est librement fixé par les banques. Il ne peut pas être inférieur à 3 %.

Calcul des intérêts

Les intérêts sont calculés le 1er et le 16 de chaque mois. La date de la valeur prise en compte pour le calcul des intérêts varie suivant la date de l’opération (dépôt ou retrait) :

Les sommes déposées produisent des intérêts si elles sont placées par quinzaines entières. Au 31 décembre de chaque année, les intérêts cumulés sur l’année s’ajoutent au capital. Les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

CLÔTURE DU LIVRET JEUNE

Fermeture à l’âge de 25 ans.

Vous devez demander la clôture de votre livret jeune au plus tard le 31 décembre de l’année de votre 25e anniversaire. Si vous ne faites pas la demande, votre banque doit elle-même clôturer le compte. Après la clôture, la banque doit transférer les sommes figurant au crédit de votre livret jeune vers le compte que vous lui aurez désigné. Si vous n’avez pas donné de compte à la banque, elle doit transférer les sommes vers un compte d’attente.

Fermeture pour non-respect des conditions d’ouverture.

Si vous ne respectez plus les conditions fixées à l’ouverture de votre livret, celui-ci sera fermé. Après la clôture, la banque doit transférer les sommes figurant au crédit de votre livret jeune vers le compte que vous lui aurez désigné. Si vous n’avez pas donné de compte à la banque, elle doit transférer les sommes vers un compte d’attente.

* * * * * * * * * * * * * * * * * * * *

Ces informations vous ont été utiles et vous recherchez d’autres renseignements de ce type ?

Afin de découvrir tous nos autres articles sur des thèmes variés, rendez-vous sur notre blog : retraite, imposition, assurance, épargne, immobilier, régime matrimonial, succession, investissement,...

Nous-y ajoutons un à deux nouveaux articles chaque mois !

* * * * * * * * * * * * * * * * * * * *

Besoin d’accompagnement dans votre projet et de réponses à vos questions ?

Remplissez notre formulaire de contact ci-dessous ou contactez-nous directement par téléphone. Nous fixerons ensemble un rendez-vous d’information au lieu et à la date de votre choix. Nous pourrons alors réaliser votre étude patrimoniale gratuitement.

Lors de cet entretien, nous ferons ensemble un état des lieux de votre situation patrimoniale, financière et fiscale afin de vous trouver la meilleure solution selon vos possibilités, projets et envies.